Thuế nhập khẩu là một trong những loại thuế quan trọng mà các tổ chức, doanh nghiệp và cá nhân tham gia hoạt động xuất nhập khẩu cần nắm rõ. Việc khai báo đúng và đầy đủ thông tin không chỉ đảm bảo tuân thủ pháp luật mà còn giúp quy trình thông quan hàng hóa được diễn ra nhanh chóng, thuận lợi. Tuy nhiên, nhiều người vẫn chưa hiểu rõ về thời điểm chính xác tính thuế nhập khẩu cũng như cách ghi tờ khai hải quan đối với hàng hóa nhập khẩu. Bài viết dưới đây ACC PRO sẽ giải thích chi tiết các quy định liên quan đến thời điểm tính thuế, cách ghi thông tin tờ khai, và đối tượng phải nộp thuế nhập khẩu.

Thời điểm tính thuế nhập khẩu

Theo Công văn số 18/TCHQ-KTTT năm 1999, thời điểm tính thuế nhập khẩu là ngày mà đối tượng nộp thuế đăng ký tờ khai hải quan tại cơ quan hải quan, và tờ khai này được cơ quan hải quan tiếp nhận và xác nhận. Đây là mốc thời gian chính thức để cơ quan hải quan xác định:

- Thuế suất thuế nhập khẩu: Áp dụng theo biểu thuế hiện hành tại thời điểm đăng ký.

- Trị giá tính thuế: Căn cứ vào giá trị CIF của hàng hóa nhập khẩu, bao gồm giá FOB (giá tại cảng xuất), chi phí vận chuyển, và bảo hiểm.

- Tỷ giá ngoại tệ: Nếu giao dịch bằng ngoại tệ, tỷ giá quy đổi sang đồng Việt Nam được áp dụng theo tỷ giá công bố tại thời điểm đăng ký.

Tầm quan trọng của thời điểm tính thuế:

- Thời điểm tính thuế quyết định mức thuế mà doanh nghiệp phải nộp, đặc biệt quan trọng khi có sự thay đổi về chính sách thuế hoặc tỷ giá ngoại tệ.

- Nếu có chênh lệch về trị giá tính thuế hoặc thuế suất, doanh nghiệp cần làm rõ với cơ quan hải quan để tránh các khoản truy thu hoặc phạt.

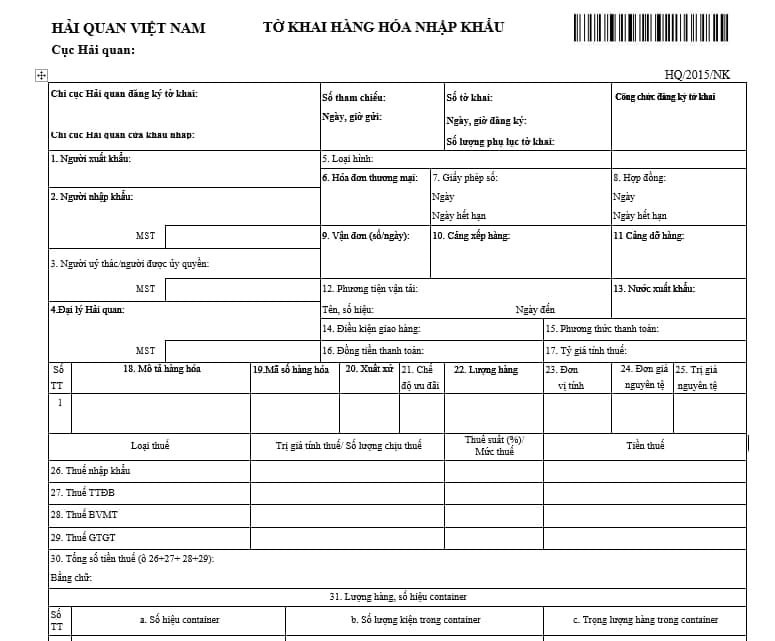

Cách ghi mẫu tờ khai hải quan đối với hàng hóa nhập khẩu

Việc khai báo tờ khai hải quan phải tuân theo mẫu số 01 Phụ lục II ban hành kèm Thông tư 38/2015/TT-BTC. Dưới đây là hướng dẫn chi tiết từng phần của tờ khai:

Các ô thông tin cơ bản trên tờ khai

- Ô số 01: Thông tin người bán: Ghi tên, địa chỉ, số điện thoại, mã số của người bán hàng ở nước ngoài.

- Ô số 02: Thông tin người nhập khẩu: Ghi đầy đủ tên, địa chỉ, mã số thuế của người nhập khẩu hoặc chứng minh nhân dân/hộ chiếu nếu là cá nhân.

- Ô số 03: Người được ủy quyền khai báo: Nếu có ủy quyền, ghi thông tin đầy đủ của người được ủy quyền, bao gồm: tên, địa chỉ, số điện thoại, mã số thuế.

- Ô số 05: Loại hình nhập khẩu: Ghi rõ loại hình, ví dụ: nhập khẩu kinh doanh, nhập khẩu đầu tư, hoặc nhập khẩu phi mậu dịch.

- Ô số 06: Hóa đơn thương mại: Ghi số, ngày, tháng, năm của hóa đơn thương mại (Commercial Invoice).

- Ô số 08: Hợp đồng thương mại: Ghi số hợp đồng, ngày ký kết và ngày hết hạn (nếu có).

- Ô số 10 và 11: Cảng xuất phát và cảng nhập khẩu: Ghi rõ cảng xuất phát tại nước ngoài và cảng/cửa khẩu nơi hàng hóa nhập vào Việt Nam.

- Ô số 18: Thông tin hàng hóa: Ghi tên hàng, quy cách phẩm chất, số lượng, trọng lượng, đơn giá và trị giá CIF.

- Ô số 26: Trị giá tính thuế và thuế suất: Ghi trị giá tính thuế, mức thuế suất thuế nhập khẩu và số tiền thuế phải nộp.

- Ô số 30: Tổng số tiền thuế phải nộp: Bao gồm thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có), thuế bảo vệ môi trường (nếu có), và thuế giá trị gia tăng.

Lưu ý quan trọng khi ghi tờ khai:

- Chính xác và đầy đủ: Tất cả thông tin trên tờ khai phải trùng khớp với các chứng từ liên quan như hóa đơn thương mại, hợp đồng, vận đơn, và giấy phép nhập khẩu.

- Phụ lục kèm theo: Nếu lô hàng có nhiều mặt hàng, sử dụng phụ lục tờ khai để liệt kê chi tiết từng mặt hàng.

Ai phải nộp thuế nhập khẩu?

Theo Điều 3 Luật Thuế xuất khẩu, thuế nhập khẩu 2016, các đối tượng phải nộp thuế nhập khẩu bao gồm:

- Chủ hàng hóa nhập khẩu: Cá nhân hoặc tổ chức đứng tên trên tờ khai hải quan và thực hiện hoạt động nhập khẩu.

- Tổ chức nhận ủy thác nhập khẩu: Thực hiện nghĩa vụ nhập khẩu thay cho bên ủy thác và chịu trách nhiệm nộp thuế.

- Người xuất nhập cảnh có hàng hóa gửi qua cửa khẩu: Cá nhân mang theo hành lý hoặc hàng hóa vượt định mức miễn thuế.

- Người được ủy quyền hoặc bảo lãnh nộp thuế thay, bao gồm:

- Đại lý hải quan.

- Doanh nghiệp chuyển phát nhanh quốc tế.

- Tổ chức tín dụng bảo lãnh.

- Trường hợp đặc biệt: Hàng hóa thuộc diện miễn thuế nhưng sau đó chuyển sang đối tượng chịu thuế.

Một số lưu ý quan trọng khi khai báo và nộp thuế nhập khẩu

- Kiểm tra giấy tờ đầy đủ: Bao gồm hóa đơn thương mại, hợp đồng, vận đơn, giấy phép nhập khẩu (nếu có), và các chứng từ khác liên quan.

- Xác định chính xác trị giá tính thuế: Trị giá CIF (bao gồm giá FOB, chi phí vận chuyển và bảo hiểm) là căn cứ để tính thuế.

- Tuân thủ thời hạn: Đăng ký tờ khai hải quan đúng thời điểm để tránh các khoản phạt chậm nộp.

- Sử dụng phần mềm hải quan điện tử: Giúp đơn giản hóa quy trình khai báo và giảm thiểu sai sót.

- Theo dõi chính sách thuế: Chính sách thuế nhập khẩu và tỷ giá có thể thay đổi, ảnh hưởng đến số thuế phải nộp.

Thời điểm tính thuế nhập khẩu được xác định tại thời điểm đăng ký tờ khai hải quan với cơ quan hải quan. Để đảm bảo việc khai báo chính xác, bạn cần nắm rõ cách ghi thông tin trên tờ khai và tuân thủ đầy đủ các quy định pháp luật liên quan. Hiểu rõ trách nhiệm và quy trình này không chỉ giúp bạn tránh các sai sót không đáng có mà còn đảm bảo quá trình thông quan diễn ra thuận lợi và hiệu quả.